La prime mobilités durables, deux-poids demi-mesure

Alors que la loi d’orientation des mobilités (LOM) a été promulguée assez discrètement le 24 décembre 2019, l’une de ses mesures a entraîné de nombreuses discussions entre collègues : le forfait mobilités durables.

En effet, pour remplacer l’Indemnité Kilométrique Vélo peu usitée, la LOM crée le « forfait mobilités durables ». Les entreprises et administrations peuvent rembourser à leurs salariés une partie de leurs frais de déplacement domicile-travail s’ils utilisent un mode permettant de réduire la pollution comme le vélo, le vélo à assistance électrique, le covoiturage, une voiture électrique, hybride ou propulsée au gaz de pétrole liquéfié (GPL) ou à l’hydrogène. Ce forfait, d’un montant maximum de 400 €, est exonéré de charges sociales et d’impôt sur le revenu.

Appliquer un principe de pollueur-payeur s’est révélé, au travers de l’histoire récente de notre pays, une mission des plus ardues. Fin 2013, des bonnets rouges ont fait abandonner le projet de taxe nationale sur les véhicules de transport de marchandise, ou écotaxe. Fin 2018, des gilets jaunes ont rapidement obtenu l’abandon de l’augmentation de la TICPE[1]

Sur les sujets sensibles par excellence que sont le prix et la taxation des énergies, et en particulier du carburant, prendre des gants est, pour le pouvoir exécutif, assurément nécessaire. Aussi, passer d’une taxation de l’automobiliste pollueur à une rétribution de l’usager des transports « durables »[2]

est une habile inversion paradigmatique ayant pourtant la même finalité : avantager financièrement le « vertueux » vis-à-vis du « pollueur ». Il faut croire que l’opinion publique est sensible à cette nuance tant l’adhésion que semble rencontrer la mesure contraste avec la vindicte engendrée par les mesures de taxation que l’on vient d’évoquer.

Le levier financier d’incitation aux changements de modes de déplacements que représente le forfait mobilités durables sera-t-il aussi efficace qu’aurait pu l’être l’augmentation de la TICPE ? A chacun d’en juger. Néanmoins, la capacité du seul forfait mobilités durables à engendrer un large report de la voiture vers des modes de déplacements plus sobres en carbone semble bien incertaine.

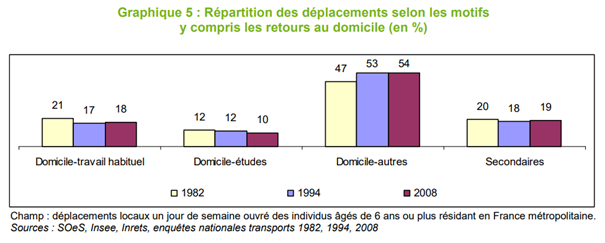

Tout d’abord, ce forfait porte uniquement sur les déplacements domicile-travail, soit seulement 18% de l’ensemble des déplacements des particuliers [3]

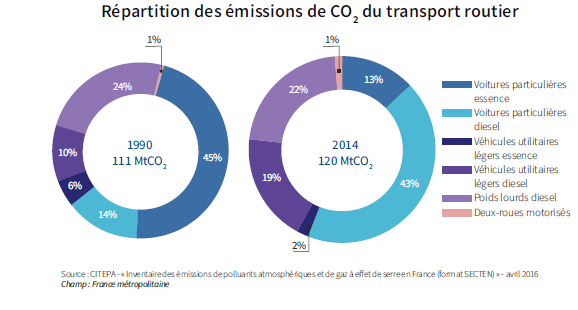

. Ainsi, une part importante des usagers et une majorité écrasante des déplacements ne seront pas concernées. De même que le transport de marchandises, qui génère pourtant plus de 40% des émissions de gaz à effet de serre liés au transport routier [4]

En outre, le forfait mobilités durables est facultatif pour les entreprises, ce qui diminue mécaniquement son champ d’application. Il faut ajouter à cela l’impossibilité matérielle de contrôler les pratiques réelles des bénéficiaires du forfait et il est aisé d’imaginer son dévoiement possible en une prime détaxée, versée selon le bon vouloir des employeurs et vidée de sa valeur incitative au changement de comportement.

L’attribution de cette prime peut également induire un déséquilibre entre les actifs des zones rurales, captifs de la voiture et ceux des zones denses, bénéficiant d’une offre de mobilité importante. De même, la possibilité d’appliquer le forfait aux détenteurs de voitures électriques ou à hydrogène aurait tendance à favoriser les actifs ayant les moyens de s’offrir ce type de véhicule, généralement plus onéreux que les voitures thermiques et pour lequel le manque de bornes de rechargement ou de pompes à hydrogène peut être problématique dans de nombreux territoires.

Enfin, le projet de loi indique que le forfait mobilités durables ne peut se cumuler avec la prise en charge par l’employeur (obligatoire à hauteur de 50%) des abonnements aux transports collectifs et aux services publics de location de vélos que dans la limite de 400 €. Ainsi, dans le cas d’un Francilien disposant d’un abonnement aux transports collectifs à l’année, le remboursement de 50% de son passe Navigo (d’un coût de 827,20 € à l’année) dépasse la limite de 400 € au-delà de laquelle le forfait mobilités ne peut plus s’appliquer et il ne pourra donc pas être bénéficiaire de ce dispositif pour des trajets à vélo ponctuels entre son lieu de travail et son lieu de résidence.

L’impossibilité de cumuler complètement les deux formules diminuera très certainement le recours au forfait mobilités durables et va parfaitement à l’encontre du développement des pratiques intermodales, prôné par de nombreuses collectivités et autorités organisatrices de la mobilité ainsi que par le code des transports.

Quel que soit le bien-fondé de ces incertitudes, le forfait mobilités n’en reste pas moins un signe de l’incapacité collective à dépasser le modèle dominant depuis l’après-guerre, centré sur la voiture individuelle, incarné par les investissements publics massifs historiquement réalisés dans les infrastructures routières, la part prégnante dans l’espace public accordée à l’automobile dans nos villes ainsi que par l’absence de prise en compte des externalités liées à l’usage actuel de l’automobile.

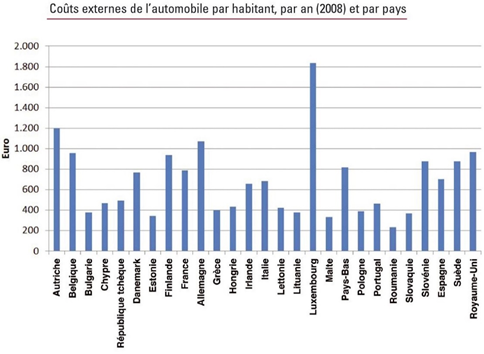

C’est sur ce dernier point en particulier que le forfait mobilités apparaît comme le plus insuffisant. Une étude publiée en 2008 par l’Université technologique de Dresde a recensé les coûts engendrés par l’utilisation de l’automobile et non couverts par les dépenses des automobilistes eux-mêmes. Ces coûts, supportés par la société dans son ensemble, sont induits principalement par les accidents de la route, la pollution atmosphérique et le bruit générés par la circulation automobile. En France, en 2008, les coûts externes de l’automobile s’élevaient à près de 800 € par an et par habitant.

Indirectement, ces coûts se répercutent nécessairement sur les citoyens et les entreprises, notamment à travers le financement des systèmes de sécurité sociale prenant en charge le soin des accidentés et des maladies liées à la pollution, ainsi que, plus largement, à l’ensemble des sociétés humaines au travers des effets mondiaux du réchauffement climatique, des catastrophes naturelles qu’il engendre et de ses impacts économiques mondiaux, actuels et futurs, encore largement sous-estimés.

Le coût que représente la circulation automobile pour la société est pharamineux : 373 milliards d’euros par an à l’échelle de l’Union Européenne. L’avancée que représente le fait de détaxer une prime facultative d’un montant maximum de 33,33 € mensuels pour les employés aux déplacements domicile-travail vertueux apparaît comme bien insuffisante pour rééquilibrer la balance et faire peser le coût de la voiture sur les seuls automobilistes.Pierre Lopion

[1] TICPE : taxe intérieure de consommation sur les produits énergétiques, (ex-TIPP) est une taxe qui vise un certain nombre de produits énergétiques. La TICPE s’applique notamment aux produits pétroliers, aux carburants et aux hydrocarbures. Source : Wikipedia

[2] Le covoiturage ainsi que les déplacements réalisés en voiture hybride ou GPL sont inclus dans la proposition malgré le fait que leur caractère « durable » puisse être remis en question. Ndlr

[3] Les déplacements entre le domicile et le lieu de travail habituel représentent 18% du total des déplacements (graphique 5). Comme en 1994, cette part passe à 29% en prenant en compte l’ensemble des déplacements liés au travail, qu’ils soient liés ou non au domicile. Comme leur longueur est plus élevée que la moyenne, ils représentent 41% des distances parcourues. Source : Panorama issu de l’enquête nationale transports et déplacements 2008, Commissariat général au développement durable

Source : Ademe